La contabilización

de las operaciones de una organización económica se lleva a cabo con la

intención de integrar una base de datos que permita su posterior utilización en

la generación de información útil para la toma de decisiones de los diferentes

usuarios externos de la contabilidad financiera.

La información

financiera depende de una serie de elementos que facilitan la estructuración y

realización de dicho proceso en una forma ordenada, entre los que se

encuentra el proceso de contabilización

de las operaciones de un negocio.

El registro de las

transacciones que realiza una organización económica se efectúa con la

finalidad de integrar una base de datos que permita generar información útil y

confiable de manera que los clientes usuarios externos puedan fundamentar sus

decisiones.

Al conjunto de

actividades que es necesario desarrollar en una organización para generar

información financiera se le denomina ciclo contable.

El ciclo contable es

una serie de actividades que inicia con el registro de las transacciones y

culmina con la elaboración y análisis de los estados financieros.

Durante el proceso

contable se identifica, analiza e integra una base de datos de las

transacciones que hayan afectado a la posición financiera de la compañía, de

tal manera que facilite la generación de información para la toma de

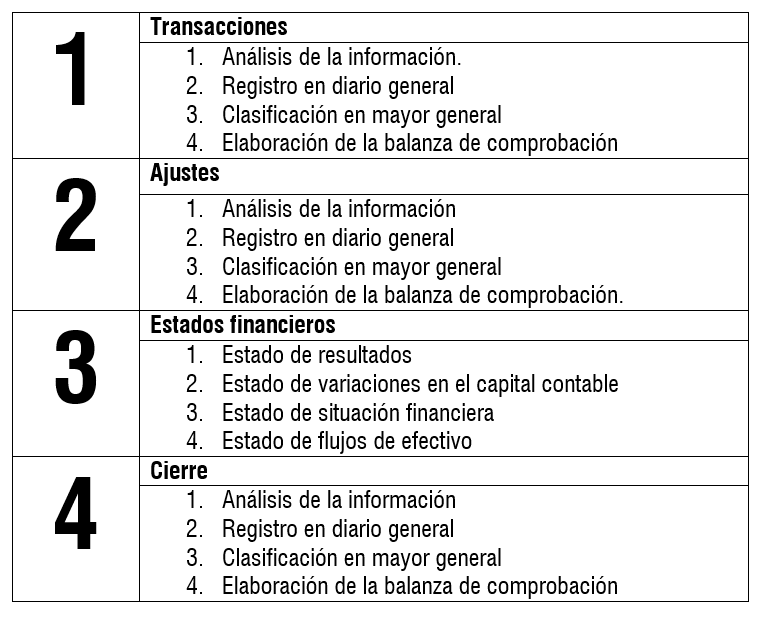

decisiones. Dicho ciclo tiene cuatro módulos principales:

Transacciones: identificación,

análisis y captura cronológica y ordenada de todas las transacciones realizadas

por la organización.

Ajustes: Depuración

o afinación de la información financiera generada anteriormente.

Estados financieros:

Elaboración de los cuatro estados financieros básicos.

Cierre: Preparación

de los registros contables para el inicio del nuevo ciclo de contabilización.

Como se puede

observar a continuación, el ciclo de contabilización en una actividad

recurrente que se realiza cada periodo contable; es un proceso que reinicia al término

de éste.

Se debe generar la

información relativa para cada uno de los procesos, en cada uno se deben

realizar cuatro pasos de actividades básicas para generar la información

relativa a cada uno de estos.

Todos estos pasos

son para generar información relativa a las transacciones.

Con información del

libro: contabilidad para no contadores de Gerardo Guajardo y Nora Andrade.

Ahh información que claramente me hubiera servido para algunas materias y para algunos examenes, de todos modos no esta de más saberlo

ResponderBorrar